AS AMARRAS INVISÍVEIS DO ORÇAMENTO

Quem observa atentamente as peças orçamentárias vai desvendar qualidades e defeitos. Ao analisar um desses documentos, o leitor se depara com milhares de contas minuciosamente organizadas e estruturadas, um primor técnico que torna quase impossível detectar falhas ou inadequações. Sob a ótica da formatação, tudo parece perfeito. No entanto, basta um exame mais profundo para que as incongruências se revelem.

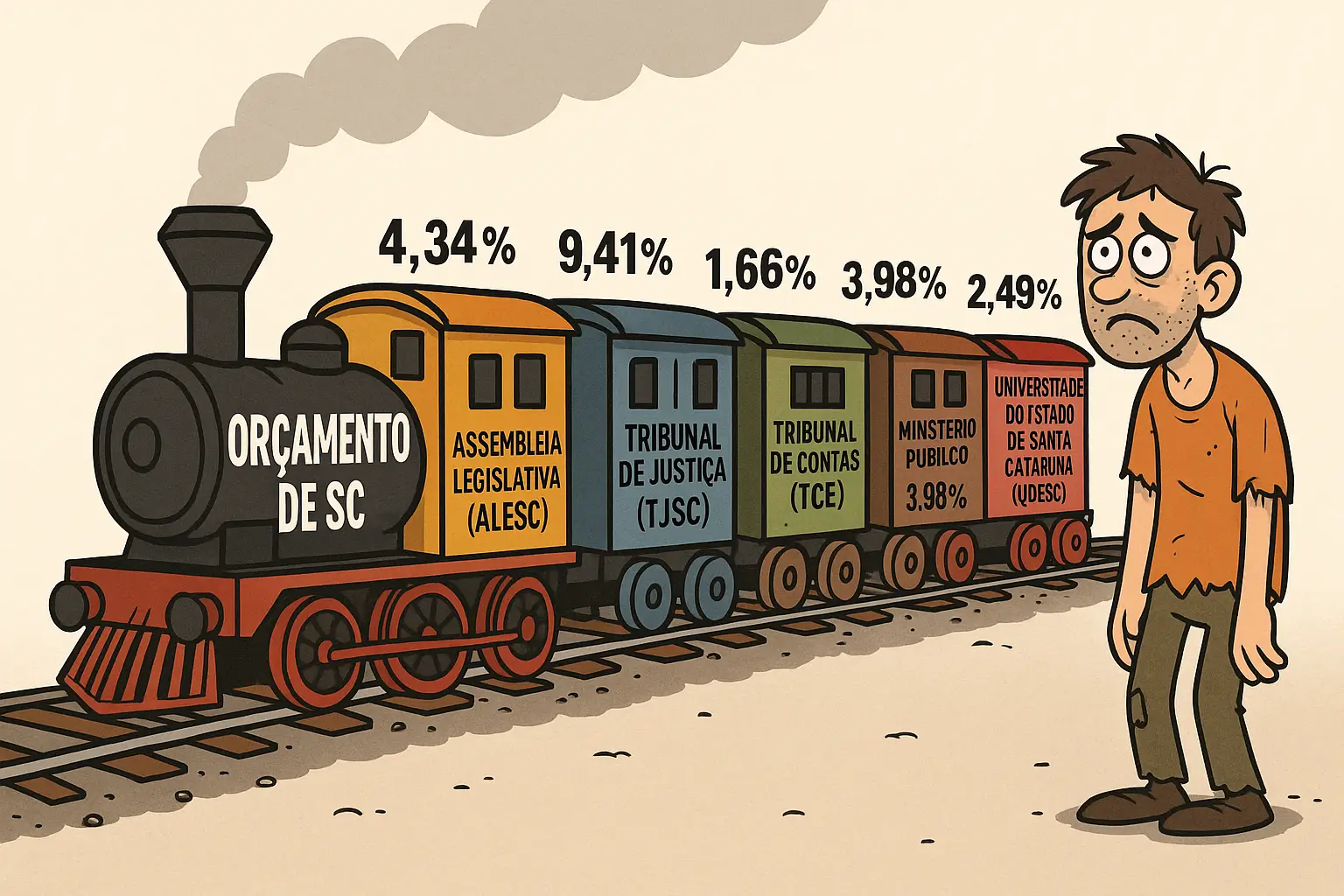

Entre elas, destacam-se os chamados “duodécimos aos poderes” , uma forma singular de se apropriar dos recursos orçamentários sem que haja debate prévio sobre valores ou aplicação. À época de sua criação, foi uma engenhosa solução do Legislativo e do Judiciário para, anualmente, dispensar qualquer questionamento sobre os recursos recebidos. Como contrapeso, inseriram a UDESC. Assim nasceram os duodécimos, mecanismos que beneficiam majoritariamente as carreiras jurídicas, notórias apropriadoras de orçamentos.

Atualmente, a divisão da Receita Líquida Disponível (RLD) é a seguinte:

- 4,34% para a Assembleia Legislativa (ALESC);

- 1,66% para o Tribunal de Contas do Estado (TCE);

- 9,41% para o Tribunal de Justiça (TJSC);

- 3,98% para o Ministério Público (MPSC);

- 2,49% para a Universidade do Estado de Santa Catarina (UDESC).

O engessamento orçamentário se agrava ainda mais quando incluímos os percentuais obrigatórios de 25% para a Educação e 18% para a Saúde. Somados, chegamos à espantosa marca de 59,68% — aproximadamente R$ 31,4 bilhões —, restando ao governador eleito pouco mais de R$ 20 bilhões para administrar. Essas amarras orçamentárias ilustram a atuação do chamado “estado profundo”, isto é, agentes sem voto que exercem grande poder e influência nas estruturas públicas do Brasil.

De uma perspectiva liberal, a imposição de percentuais tão elevados e inalteráveis em setores específicos é um grave entrave à liberdade de gestão e à eficiência administrativa. Ao restringir drasticamente a capacidade do governante de alocar recursos conforme necessidades reais e conjunturais, essas restrições servem especialmente para blindar grupos de interesse arraigados no aparelho estatal, muitas vezes sem legitimidade eleitoral. Como resultado, a inovação, a melhoria de serviços e a responsabilidade fiscal ficam comprometidas, em detrimento do cidadão, que terminam por sustentar uma máquina pública cada vez mais engessada e pouco responsiva às demandas da sociedade.

ADM. DILVO VICENTE TIRLONI – PRESIDENTE

- Tabela de apropriação segundo os duodécimos. Vale ressaltar que não há nenhum estímulo aos poderes Judiciário e Legislativo em praticar “racionalidade administrativa” ou “contenção de custos”, posto que, se a RLD aumentar aumentam suas Receitas. Este modelo é um deboche orçamentário. O TJSC ainda conta com Receitas próprias.

| Unidade Orçamentária | % | Em Reais |

| Assembleia Legislativa (ALESC) | 4,34 | 1.173.691.549 |

| Tribunal de Contas do Estado (TCE) | 1,66 | 554.973.388 |

| Tribunal de Justiça (TJSC) | 9,41 | 4.046.437.507 |

| Ministério Público (MPSC) | 3,98 | 1.505.316.450 |

| Universidade Estadual de Santa Catarina UDESC | 2,49 | 1.505.316.450 |

| Total Duodécimos em relação Orçamento Geral | (16,68) | 8.785.735.344 |

| ORÇAMENTO GERAL | 52.666.585.583 |

2. RLD = Receita Líquida Disponível – É a receita do Tesouro, sem receita previdenciária, já deduzidos repasses aos municípios e ao Fundeb.

Fonte: LOA 2025

CASAN EM TIMBÓ – EXPANSÃO TEMERÁRIA, CONTA NO “COLO” DA REGIÃO METROPOLITANA – ENDIVIDADA ATÉ OS DENTES, CASAN PROMETE O QUE TALVEZ NÃO POSSA ENTREGAR

CASAN EM TIMBÓ – EXPANSÃO TEMERÁRIA, CONTA NO “COLO” DA REGIÃO METROPOLITANA – ENDIVIDADA ATÉ OS DENTES, CASAN PROMETE O QUE TALVEZ NÃO POSSA ENTREGAR GOVERNO JORGINHO MELLO – AVANÇOS NA GESTÃO, LIMITES NO LIBERALISMO – GESTÃO EFICIENTE, ESTADO AINDA PESADO

GOVERNO JORGINHO MELLO – AVANÇOS NA GESTÃO, LIMITES NO LIBERALISMO – GESTÃO EFICIENTE, ESTADO AINDA PESADO DESABAFO DE “LINKON DA VOZ” E O BRASIL QUE TRABALHA PARA SUSTENTAR A MÁQUINA – MENOS DEPENDÊNCIA, MAIS OPORTUNIDADE – A MÁQUINA PÚBLICA QUE CONSOME O SALÁRIO BRASILEIRO

DESABAFO DE “LINKON DA VOZ” E O BRASIL QUE TRABALHA PARA SUSTENTAR A MÁQUINA – MENOS DEPENDÊNCIA, MAIS OPORTUNIDADE – A MÁQUINA PÚBLICA QUE CONSOME O SALÁRIO BRASILEIRO TRANSPORTE MARÍTIMO A SOLUÇÃO É METROPOLITANA. BARCOS, TERMINAIS E DESENVOLVIMENTO REGIONAL

TRANSPORTE MARÍTIMO A SOLUÇÃO É METROPOLITANA. BARCOS, TERMINAIS E DESENVOLVIMENTO REGIONAL