INFERNO TRIBUTÁRIO – O BRASIL ESCOLHEU COMPLICAR QUANDO PRECISAVA LIBERTAR – REFORMA INSANA, IMPOSTO RECORDE E INCENTIVO À SONEGAÇÃO – DO CIPOAL AO COLAPSO DO SISTEMA

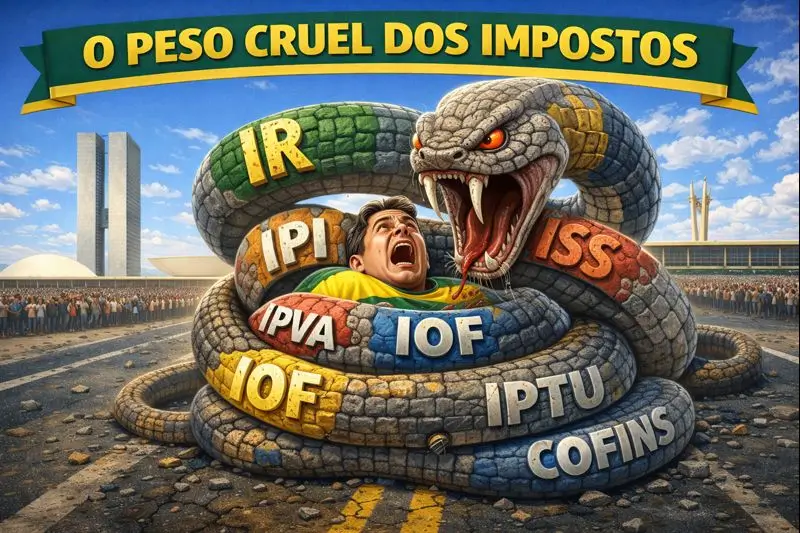

O contribuinte asfixiado no meio do cipoal tributário. Maior carga tributária com a maior complexidade do mundo.

O contribuinte asfixiado no meio do cipoal tributário. Maior carga tributária com a maior complexidade do mundo.

1º de janeiro de 2026 – marco inicial oficial em que IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços) – o IVA BRASILEIRO entram em operação.

Alguns chamam de cipoal tributário. Outros, com mais propriedade, de verdadeiro inferno tributário. No Brasil, convivemos com três entes federativos cobrando impostos — União, estados e municípios — e, ao mesmo tempo, com centenas de órgãos, autarquias e entidades criando taxas, contribuições e tarifas de toda natureza. O resultado é uma das maiores cargas tributárias do mundo, próxima de 36% de um PIB estimado em R$ 12 trilhões. Segundo o impostômetro ACSP, R$ 3,98 trilhões/2025 retirados anualmente da economia produtiva.

O problema não é apenas quanto se arrecada, mas sobretudo como se arrecada. Recentemente, o Congresso Nacional aprovou uma reforma tributária que, em vez de simplificar, elevou ainda mais a complexidade do sistema. O modelo que deveria ser adotado — como ocorre na maioria dos países — é o Imposto sobre Valor Agregado (IVA). No entanto, o Brasil decidiu criar dois tributos distintos, o IBS e o CBS. Trata-se de uma combinação que afronta o bom senso e coloca sérias dúvidas sobre sua viabilidade operacional.

Especialistas já projetam que a alíquota do IVA brasileiro poderá alcançar cerca de 30%, patamar praticamente sem paralelo internacional. Na prática, esse nível de tributação funciona como um convite aberto à sonegação e à informalidade.

O contraste é evidente quando se observa os Estados Unidos. Lá o IVA o imposto sobre consumo é o “sales tax”, cobrado apenas na venda final ao consumidor, com alíquotas que variam conforme estados e municípios, geralmente entre 0% e pouco mais de 10%, sem incidência em cascata ao longo da cadeia produtiva.

No Brasil, o próprio sistema passou a empurrar contribuintes para atalhos. O Microempreendedor Individual, criado como porta de entrada para a formalização, transformou-se em instrumento recorrente de uso indevido por empresas maiores, que se fragmentam para pagar menos impostos. A Receita Federal do Brasil já identificou milhares de casos por meio do cruzamento de dados de PIX, cartões, faturamento e declarações fiscais, promovendo exclusões e desenquadramentos.

O MEI nasceu para proteger o pequeno, não para subsidiar estruturas empresariais disfarçadas. O abuso desse regime é apenas mais um sintoma de um sistema que pune quem produz corretamente.

Diante desse cenário, o melhor caminho seria impugnar a atual reforma e substituí-la por um modelo radicalmente simples, um imposto sobre operações financeiras, nos moldes da antiga CPMF, com alíquota de 1% no débito e 1% no crédito. Um tributo dessa natureza poderia representar cerca de 7% do PIB, arrecadando mais, com custo administrativo mínimo e praticamente sem espaço para evasão. Onde todos pagam, todos pagam menos.

ADM DILVO VICENTE TIRLONI PRESIDENTE

INFORMAÇÕES RELEVANTES:

- Tributo Declaratório (todos são ruins) – Modelo Atual

| GOVERNO | Em trilhões | % | PIB 11 TRI |

| Federal 2025 | 2,886 | 72,40 | |

| Estados/ Municípios 2025 | 1,100 | 27,60 | |

| TOTAL | 3,986 | 100 | 36,23% |

- Tributo COMPENSATÓRIOS (todos bons)

Previsão de Arrecadação do IMF COM BASE EM 1% NO DÉBITO E CRÉDITO

De acordo com o que foi recolhido em 2007, último ano da CPMF pode-se projetar o recolhimento para 2027. O PIB de então era de 2.576,76 trilhões e com este PIB e uma taxa de 0,38%, recolheu-se 36,48 bilhões, apenas com débito. Ampliando para o crédito, o valor teria sido de 72,96 bilhões. Como 0,38% é muito pouco, vamos ampliar para 1% e neste caso a arrecadação teria sido 96+96 = 192. É possível, agora se calcular para o novo patamar do PIB de 2027 12 TRI. (192/2.576,76 X 12 TR = 894,14 BILHÕES, 7,4% do PIB, 31% das Receitas Federais atuais.

- Benefícios da IMF

Adotado o IMF a taxa IVA cairia para uma máxima de 10% tendendo a zero para bens de primeira necessidade. O Imposto de Renda também poderia ser reduzido a 10% fixo sobre rendimentos acima de 100.000,00 reais. Todos os demais impostos desapareceriam, exceto IE, II, IR e IPTU e ICMD.

PARTIDOS OU CONSÓRCIOS PARTICULARES – A POLÍTICA QUE VIVE DO COFRE PÚBLICO – BILHÕES PARA PARTIDOS, MIGALHAS PARA A POPULAÇÃO

PARTIDOS OU CONSÓRCIOS PARTICULARES – A POLÍTICA QUE VIVE DO COFRE PÚBLICO – BILHÕES PARA PARTIDOS, MIGALHAS PARA A POPULAÇÃO OS GANHOS ILUSÓRIOS DA CONCESSÃO DE TIMBÓ – OUTORGA, DESCONTO E INVESTIMENTOS – A CONTA QUE NÃO FECHA

OS GANHOS ILUSÓRIOS DA CONCESSÃO DE TIMBÓ – OUTORGA, DESCONTO E INVESTIMENTOS – A CONTA QUE NÃO FECHA CASAN EM TIMBÓ – EXPANSÃO TEMERÁRIA, CONTA NO “COLO” DA REGIÃO METROPOLITANA – ENDIVIDADA ATÉ OS DENTES, CASAN PROMETE O QUE TALVEZ NÃO POSSA ENTREGAR

CASAN EM TIMBÓ – EXPANSÃO TEMERÁRIA, CONTA NO “COLO” DA REGIÃO METROPOLITANA – ENDIVIDADA ATÉ OS DENTES, CASAN PROMETE O QUE TALVEZ NÃO POSSA ENTREGAR GOVERNO JORGINHO MELLO – AVANÇOS NA GESTÃO, LIMITES NO LIBERALISMO – GESTÃO EFICIENTE, ESTADO AINDA PESADO

GOVERNO JORGINHO MELLO – AVANÇOS NA GESTÃO, LIMITES NO LIBERALISMO – GESTÃO EFICIENTE, ESTADO AINDA PESADO